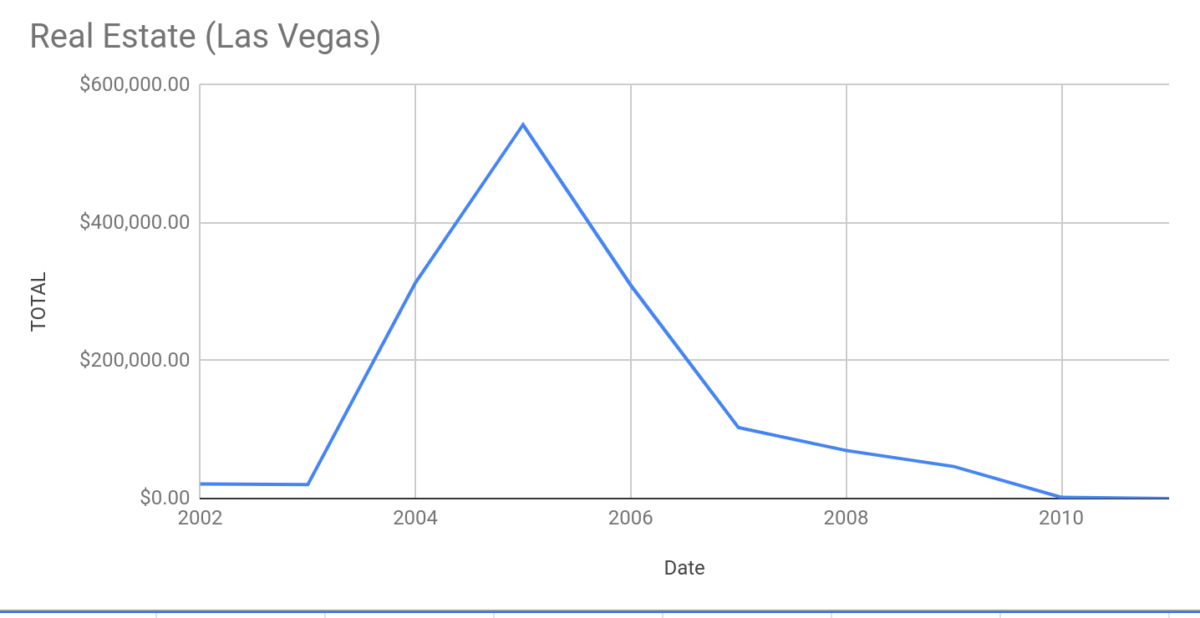

Kdyz jsem kupoval muj prvni sklad pro XYZ bikes tak jsem netusil, ze se blizi nejaka krize. Ty signaly tam presto byly. Treba muj realitni business v Las Vegas me sel do haje. Mel jsem tehdy malou firmu a tady vidite graf jak nam klesly provize z prodeju. Rok 2005 byl pro nas vrchol. A pak to slo dolu.

Ale media psali, ze jde vzdy jen o docasne oslabeni a celkove tu situaci prezentovali, ze zadne vyraznejsi problemy nas necekaji. Vubec to jak media reportovali je zajimave a jak dlouho trvalo, nez vzali celou situaci vazne.

Furthermore, in 2005 when construction declined substantially, most media reports continued to deny the existence of a housing bubble. The media continued to promote and prop-up the housing market despite rising evidence that its continued expansion was unsustainable. As a result, when the housing market eventually crashed and the start of the financial crisis of 2008 began to unfold, investors were taken by surprise and many lost signficant investments. Thus, had the media accurately reported the condition of the housing market, the public would have had a more informed understanding of the issue.

Therefore, when the media actually began providing coverage of the issue, it was too late for the general public. Many people had already lost significant investments before they were even aware of the turmoil in the financial industry.

Kdy zjsem kupoval ten prvni sklad tak byl prelom roku 2007-2008. Kola (XYZ Bikes) se v Kalifornii prodavali dobre. Sklad jsem potreboval tak jsem ho koupil.

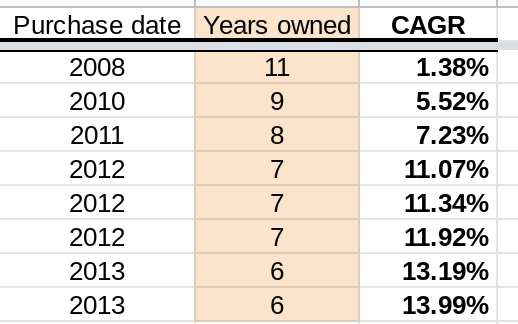

Postupne jak se rozjizdelo Shipito tak jsem kupoval dalsi sklady. Zajimalo me kdy jsem udelal nejlepsi dealy. Jestli byly nejlepsi koupe na zacatku krize nebo na konci. Dal jsem do tabulky a spocital tzv. compound annual growth rate (CAGR). V podstate to pocita kazdorocni narust od pocatku investice.

Statisticky zacala recese (Great Recession) v prosinci 2007 a skoncila v cervnu 2009.

Kdyz jsen kupoval prvni sklad, tak jsem vyjednaval tvrde a smlouval jsem jak to jen slo. Bylo to oficialne v dobe kdyz zacala krize a presto to je moje nejhorsi koupe. Pak se to uz zlepsovalo. Ale nejlepsi dealy za nejnizsi ceny se mi podarilo zrealizovat az po oficialnim konci recese! Tabulka mluvi za vse. Jak to je krasne serazeno.

V roce 2013 uz bylo citit, ze recese je davno za nami. Ale presto jsem zrealizoval ty nejlepsi realitni dealy. Ta setrvacnost je fascinujici. Zive si pamatuji ty dve koupe v roce 2013. Financovani na ty sklady delal Goldman Sachs a jejich bankeri meli slovo v tom jestli prodaji nebo ne. Nejdrive mi rekli, ze na mou cenu nepristoupi, protoze si jsou jisti, ze ekonomika uz znovu roste a ceny budou brzy nasledovat a poleti nahoru. Ze si klidne pockaji. Pak mi zavolali o tri mesice pozdeji, ze kdyz budu schopen rychle deal uzavrit (do konce ctvrtleti) tak ze mi to prodaji.

Je z toho videt jak tezke je nacasovat koupe podle nejakych krizi. Taky je z toho videt jak velkou roli hraje psychologie a setrvacnost.

Ono co si málokdo uvědomuje je fakt, že akceleruje inflace a chtě nechtě bankéři ji na západě budou muset brzdit, což už se projevuje teď, když na spořácích začínají být běžné 2% a dokonce jsem viděl v televizi reklamu na spořák (před lety nevídané).

Co si hodně lidí u nemovitostí neuvědomuje je fakt, že bude také nákladnější je držet v chodu (energie, opravy, údržba) což dost zahýbe návratností. Mě fascinuje, jak se všichni tváří na to, že nájem je ohromně nevýhodný, ale málokdo vidí, že nájem často zahrnuje opravu a obnovu většiny domácích spotřebičů, a tak. Úplně nejlepší je prostě byt 5-10 let odbydlet, a když vyžaduje rekonstrukci, tak se prostě přestěhovat jinam, easy.

To by fungovalo v případě volného neregulovaného trhu. Jinak je vlastní bydlení dlouhodobě mnohem bezpečnější. Příklad z Irska – nájem jednoho bytu 2008: 1500e, 2010: 1250e, 2019: 2200e. Cena toho samého bytu: 2008: 500k, 2010: 300k, 2019: 380k. Splátky hypotéky jsou levnější než nájem, který si i dobře placení lidé těžko dovolí.

Důvodem šílených nájmů v současnosti je pravděpodobně přílišná regulace a zdanění majitelů komerčních nemovitostí.

Nájem má podle mě jedinou výhodu – a sice že se nemusíš vázat na jedno místo třeba 15-20+ let. A taky pokud máš možnost volné peníze někde výrazně zhodnotit (což většina běžných lidí -zaměstnanců – nemá).

Jinak v ČR je cena nájemu v zásadě +- stejná jako cena hypotéky – nebo i levnější, pokud je třeba na 30 let. A v případě koupě máš po 20-30 letech vlastní nemovitost za X mega, která je ještě velmi dobře zhodnocená, protože ceny nemovitostí neustále rostou a budou růst (až na drobná zpomalení růstu v době krize).

Nevím kde žiješ, ale v ČR nájem bytu většinou nehradí vše.

Pronajmeš si obvykle prázdný byt a nábytek a další věci si tam musíš koupit sám za svoje. Plně vybavené byty kam se nastěhuješ jen s kufrem se moc nepronajímají – a když už tak studentům apod., ale takové byty bývají v hrůzném stavu.

A kompletně nově vybavený a zrekonstruovaný byt zase má hodně vysoký nájem.

O enegriích a zálohách na opravy nemluvě, ty hradíš úplně stejně ať si v nájmu nebo ve vlastním.

Účtovat fond oprav nájemníkovi není přípustné. Taková položka v měsíční platbě být nemůže. Stejně jako různé úvěry na rekonstrukce domu. Můžete mu účtovat pouze čisté nájemné + služby (voda, teplo, úklid) a tím to v podstatě končí. Jakmile se snaží pronajímatel o přeúčtování fondu oprav tak může tvrdě narazit. Pokud by se s nájemníkem soudil o nezaplacené nájemné a vyhrál, soud uzná pouze čisté nájemné, nikoli platby údržby a podobně. Na to pozor.

Jinak souhlas, že se vyplatí koupit a splácet než být v nájmu. Vychází to podobně, ale máte soukromí a nehrozí, že vás po pár letech vyhodí z bytu kvůli vnukovi, který byt potřebuje.

V oblastech, které sleduji se rezidenční nemovitosti prodávaly nejlevněji v letech 2011-2012. V roce 2013 už to šlo trochu nahoru. U skladů ta setrvačnost je ještě asi o trochu větší.

Může mi někdo znalý vysvětlit, za co Goldman Sachs a JPMorgan berou ty astronomické částky? Já mám pocit, že na co šáhnou, to po*** a jejich business model stojí jen na jejich velikosti.

Tunelují země třetího světa… pak si můžou v domácím prostředí nadělat takovýhle faily.

Dobrý den,

prosím pěkně – jaký používáte zdroj pro výpočet CAGR? Konkrétně zdroj pro “ending value”? Ptám se, protože mám pocit, že nemovitosti držíte = neprodáváte.

Možná se pletu, ale výpočet CAGR operuje pouze s časovým faktorem a nákupní a prodejní cenou. Proto se chci zeptat jestli jste si vyhodnotil i ušlé nájemné nebo zisk z nájemného (tj. nájemné snížení o veškeré provozní náklady, popř. i finanční náklady jako úroky z investičního úvěru)? Pokud provozní zisk nesledujete, tak proč? Je to proto, že pro Vás provozní zisk je nepodstatný vzhledem k hodnotě skladů?

Pěkný den.

@Axel ta ending value jsem vzal podle toho za kolik se ted prodava.

Proč by mělo být nákladnější je držet v chodu? Vždyť přece když poroste cena energií, stejně tak poroste cena nájmů. Takže pokud pronajímám, je mi to jedno, zaplatí stejně tetant v podobě vyššího nájmu.

Překvapilo mě, že i krize má takový delší ocas a je toto reálné. Díky za sdílení Johne.

Ano, me to samothneho prekvapilo. A myslim, ze to je soucast te lidske psychologie. Podle nedavne minulosti posuzujeme budoucnost.

Pekne je to videt na pocasi, tak polovina lidi pokud se ochladi na mikinu az bundu treba jde ven dalsi den-dva v tricku. Nekteri treba nesledujou predpoved, ale ja kdyby byla zima tak se vratim pro obleceni. Podle me spis dost lidi ma problem s okamzitou adaptaci, coz se projevi urcite i v ekonomice.

Jen jestli netlacili Goldmani na prodej aby meli splnene cile za kvartal.

To urcite! A v tom byla velka vyhoda. Ale ten trh se moc nehybal. O sest mesicu pozdeji by to prodali bez cekani a bez velke slevy.

Děkuji, že sdílíte tyhle detaily. Na rozdíl od komentářů v diskusi je to z pozice investora a ne teoretika.

Ahoj ma zkušenost z cech. 2012 jsem prodaval byt 1.5 mil . Byla defacto jestli se nepletu stale krize co pamatuji bezne ceny o 200 az 500 tis nizsi. Ale nekdy staci neuveritelna nahoda. Ve vchode patro nade mnou bydlela dcera a chtela mit mamku na duchode u sebe. Prodali tusim v Praze za 3 mil a tudíž na cenu netlacili . Potom jeste udělali rekon za snad pul mega. No mazec. Mensi mesto muj mel dva pokoje. Aa pro zajimavostbvchod vedle o pokoj vetsi a cena o 200 mene a beztak sli do meho bytu. Nekdy proste logika jde stranou. To jen pro za jimavost.

Mohl by jsi prosím na příkladu vysvětlit, jak jsi počítal CAGR z tvé tabulky?

https://www.investopedia.com/terms/c/cagr.asp