Investovat kratce pred tim nez firma vstoupi na burzu je casto velmi lukrativni, ale tezko dostupna prilezitost.

Jsou to prilezitosti, ktere si bankeri nechavaji jen pro sve nejlepsi klienty. Velmi casto je to omezenecastkou, kterou vam povoli investovat.

Sem tam se da ucastnit nejakeho IPO kdyz mate ucet u brokerske firmy jako eTrade, Fidelity, apod. Bohuzel ale tech moznosti neni moc. Stalo se mi, ze jsem projevil zajem koupit nejake akcie, a pri zaverecnem rozdelovani na me stejne nic nezbylo.

Velmi dobra moznost je investovat pres LOYAL3. Loyal3 umoznuje kupovat vybrane akcie bez jakekoliv provize nebo poplatku. A sem tam umozni se zucastnit i nejakeho IPO. Take bez poplatku.

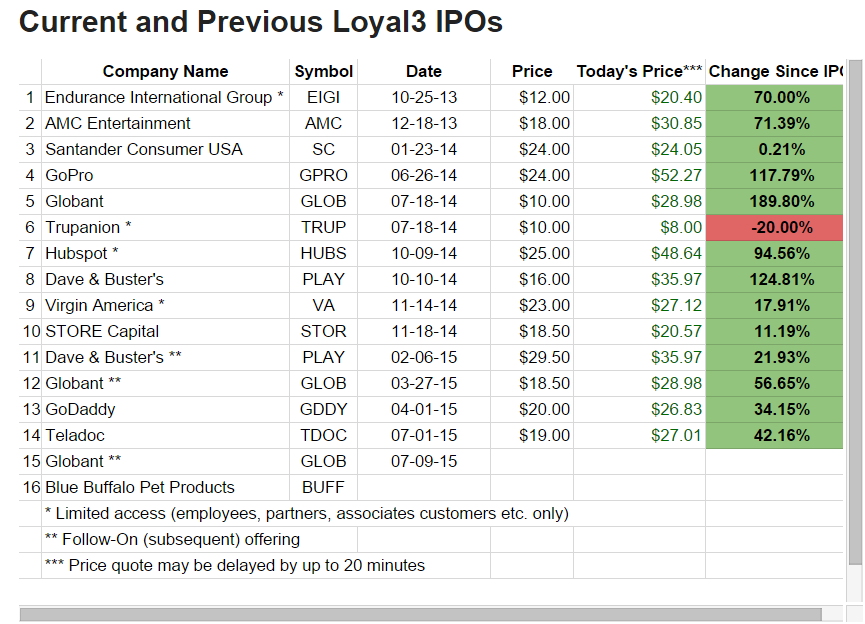

Investovani do IPO je povazovano za hodne risktantni, ale zaroven je tam i velka sance vyledat velmi pekny vynos doslova okamzite. Tohle jsou vysledky investicnich moznosti do IPO nabidnutych pres LOYAL3 v minulosti.

Zdroj: Retirebeforedad.com

Funguje to tak, ze dostanete moznost se ucastni IPO. Potvrdite ze mate zajem. Prevedete na svuj ucet dostatek prostredku. Pockate na finalni coutdown, kolik bude cena za akcii. Kdyz dojte k nejake zmene tak musite znovu potvrdit ze mate zajem (dostanete treba jen 2 hodiny deadline to udelat). Kdyz transakce projde tak dostanete potvrzeni kolik akcii vam pridelili a vidite je na svem ucte.