V komentarich u clanku o P2P puckach zaznely nazory, ze to je prilis rizikova investice a nema smysl do toho davat vice nez 10% prostredku.

Uplne jednoduse se na to divam z dnesni perspektivy takto:

- Akcie jsou na vrcholu a necekam nejaky obrovsky rust v nejblizsich letech.

- Bondy pujdou dolu jakmile zacne U.S. Fed zvysovat uroky. A to se podle me uz ted 15-16 prosince stane.

Akcie jsou povazovany za rizikovou investici. Bondy za stabilni investici. Kdyz chcete byt agresivni investory tak date treba do 60%-80% prostredku do akcii a zbytek do bondu. Kdyz jste konzervativni investor tak to date pul na pul.

Ja osobne bych ted do tech bondu investovat nechci, protoze jejich hodnota pujde dolu. P2P pujcky jsou perfektni nahradou v portfoliu za ty bondy. Prinasi pravidelny prijem s dobrym vynosem. Riziko se snizuje diverzifikaci. Mam investovano do desitek tisic pujcek po malych castkach. Otevrenost systemu s daty a statistikami je dalsi garance. U P2P pujcek je riziko, kdyz pujde USA do recese. To si myslim, ze nas v nejblizsich letechneceka. Kdyz to bude hrozit tak sez P2P da vycouvat. Pujcky se bud daji prodat. Nebo se ceka az se zplaci. Zhruba za 1.5 roku prijde 1/2 penez zpet kdyz se tomu necha volny prubeh (LendingClub). U pujcek pro podnikatele (kde mam vetsinu penez) likvidita neni vubec problem. Staci ohlasit 30 dnu predem a da se vyplatit vse najednou. Ty business P2P mam vubec nejradeji a je to takove moje tajemstvi, protoze vetsina lidi co investuje pres Prosper nebo LendingClub o teto moznosti vubec nevi.

Takze uprijmne jsem v tomto mnohem vetsi optimista nez jsem videl v komentarich. A v P2P vidim tu nahrazku za konzervativni bondy. V mem pripade zhruba pul na pul s akciemi. Me vzdycky docela uklidni kdyz vidim jak se mnou lidi v komentarich nesouhlasi. Pak mam pocit, ze porad v tom nejaka prilezitost je. Jakmile si budou vsichni myslet, ze P2P jsou paradni investice tak se ty vynosy radikalne zhorsi.

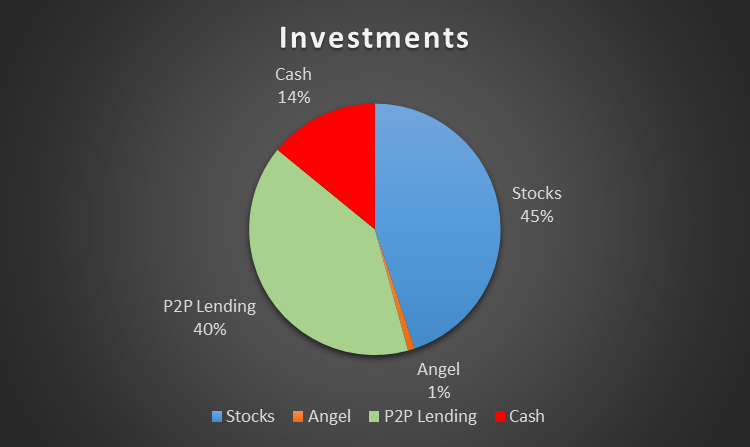

Takto to vypada ted u mych investic (v grafu nejsou zahrnuty investice do nemovitosti).